적금, 혹은 금융상품을 새로 개설하려고 하실 때 대부분은 이자율을 먼저 보게 됩니다.

그런데, 이자율을 볼 때에는 단지 눈에 보이는 이자율이 전부가 아닙니다.

오늘은 눈에 보이지 않는 이자율에 대해 알려드리겠습니다.

먼저, 이자를 계산하는 방법에는 단리와 복리, 두 가지가 있습니다.

단리는 원금에 대해서만 이자를 지급하는 방식입니다.

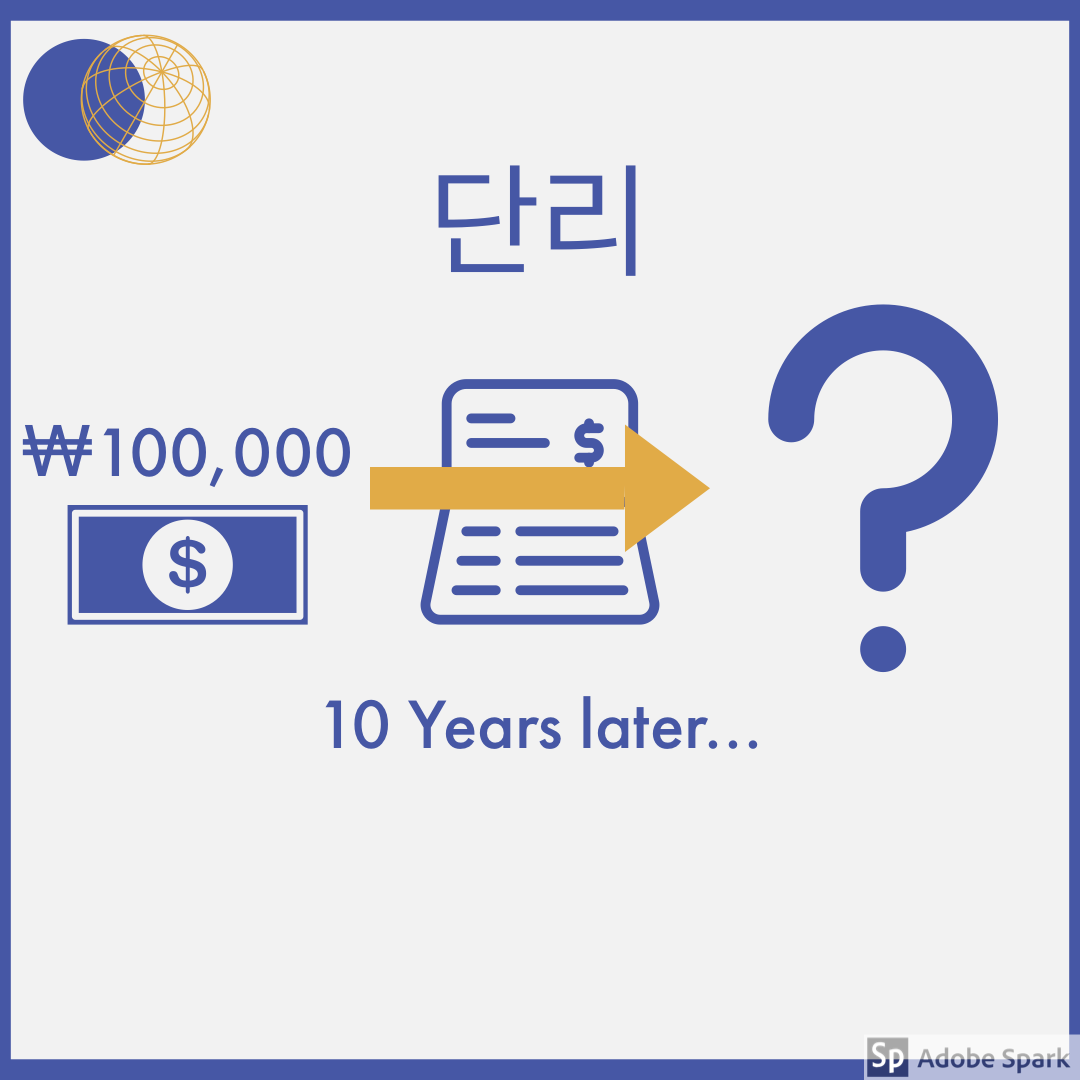

연 이자 10%를 단리로 지급하는 예금이 있습니다.

이 예금에 10만원을 넣고, 2년동안 묵히면?

2년 뒤에 받을 수 있는 이자는 첫 번째 해에 이자 10,000원, 두 번째 해에도 이자 10,000 원으로 총 20,000원을 받을 수 있게 됩니다.

만약 10년을 묵히게 되면 총 이자로 얼마를 받을 수 있을까요?

10년 뒤에는 원금 100,000원을 제외하고 이자로 100,000원을 받을 수 있습니다. 첫 번째 해에 이자 10,000원, 두 번째 해에 이자 10,000원, 세 번째 해에도 이자 10,000원 ..... 마지막 해에도 이자 10,000원씩 받는 것이죠.

단리의 경우 계산이 간단한 계산을 통해 이자를 계산할 수 있습니다.

원금 x 이자율 x 예치기간 = 총 이자

간단하죠?

이와 같은 방법으로 이자를 지급하는 것이 단리 입니다.

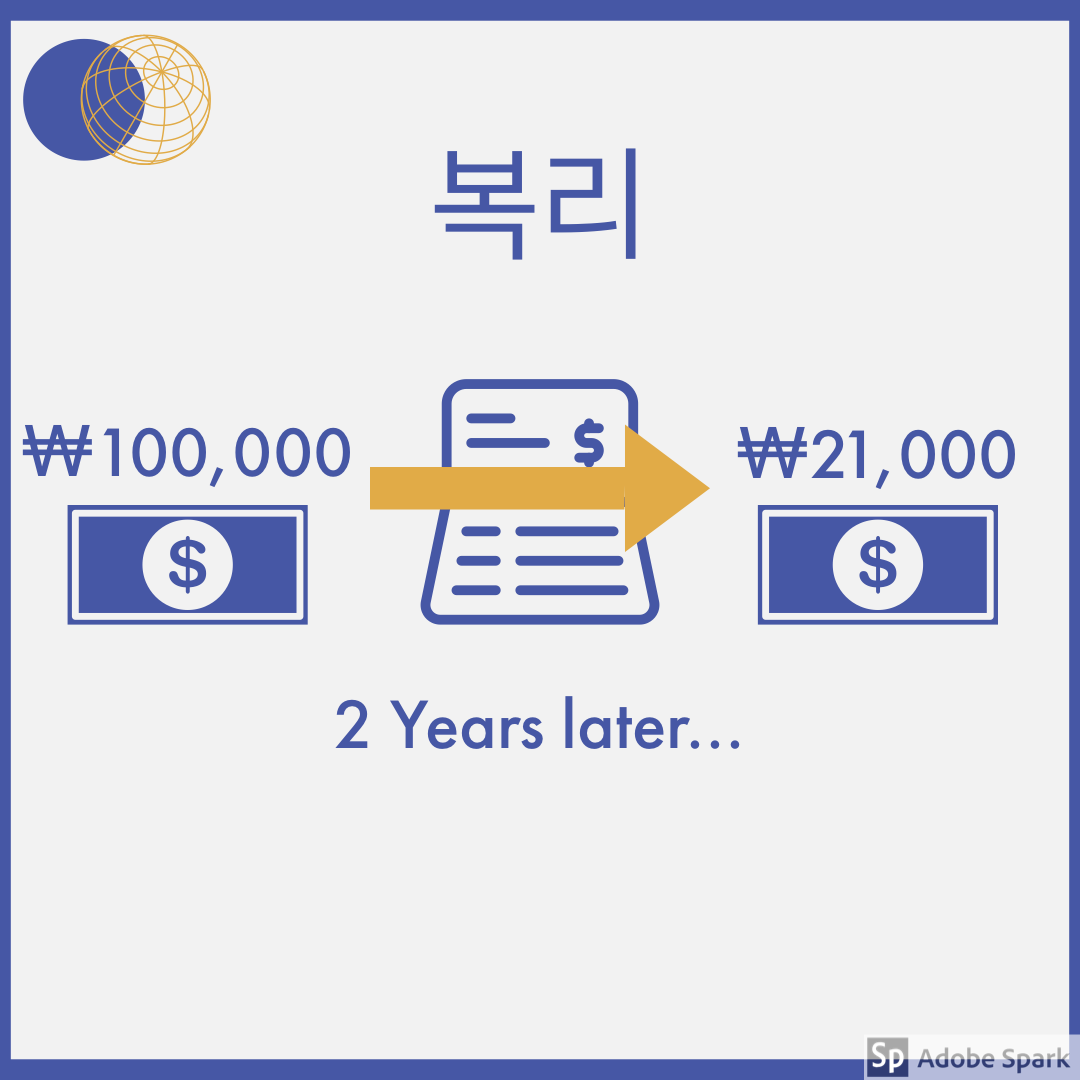

복리는 원금 뿐만 아니라 이자에 대한 이자도 지금하는 방식입니다.

다시 여기 연 이자 10%를 복리로 지급하는 예금이 있습니다.

이 예금에 10만원을 넣고 2년을 기다리면?

2년뒤에 받을 수 있는 이자는 21,000원 입니다.

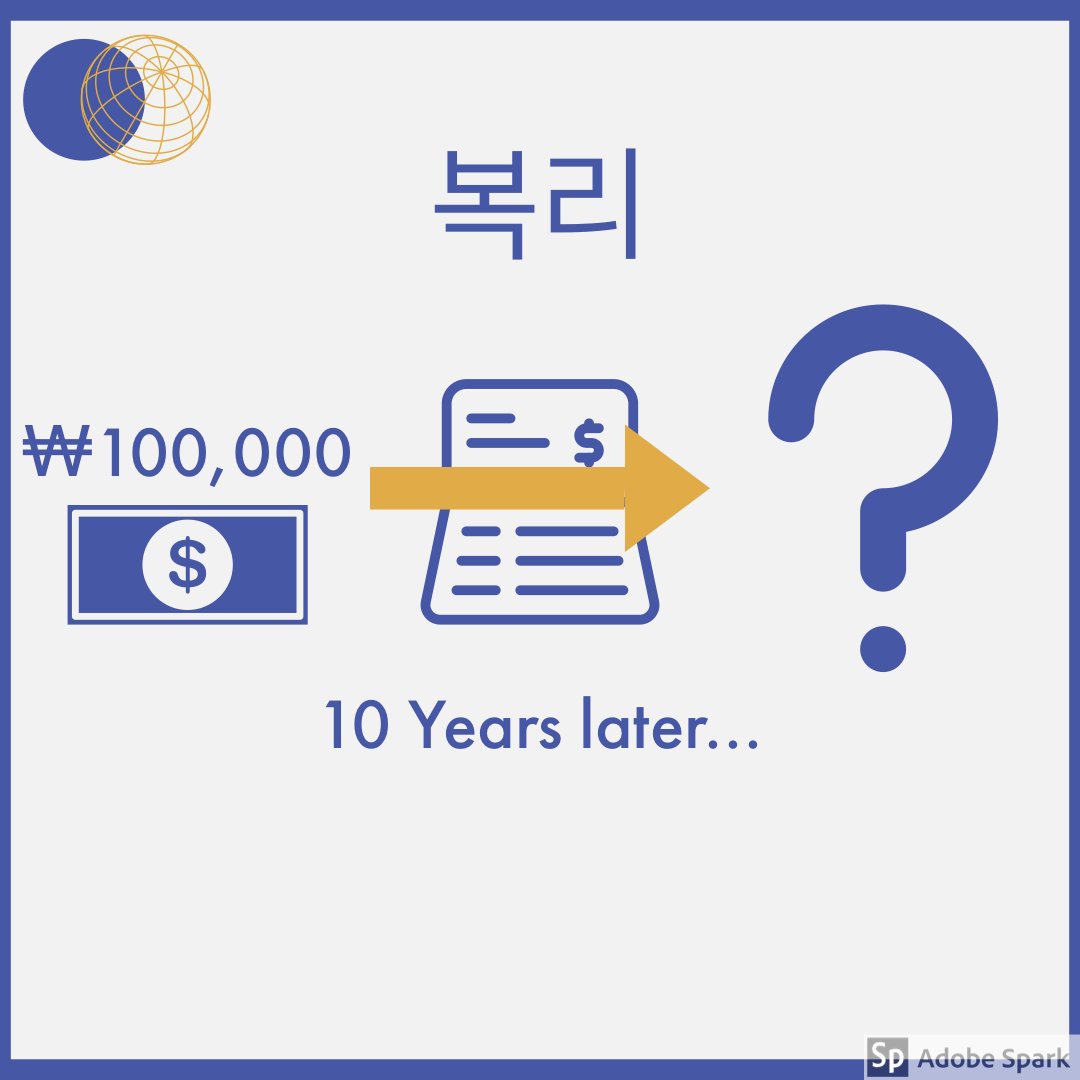

만약 10년을 기다린다면 어떻게 될까요?

원금을 제외하고 159,374원를 받을 수 있습니다.

대충 감이 오시나요?

첫 해에 이자는 10,000원입니다. 두 번째 해에는 원금 100,000원에 10,000원을 더한 110,000원에 대해 이자를 지급하고, 이는 11,000원이 되는 겁니다.

이와 같은 방법으로 10년을 지급받으면 총 159,374원을 받을 수 있는 것이죠.

복리의 경우는 계산기를 쓰시는 것이 편합니다.

원금 x 이자율^예치기간

원금과 이자에 대해 모두 이자를 지급하는 것, 복리입니다.

워렌 버핏 할아버지께서 복리 효과를 많이 강조하시는 것으로 잘 알려져있습니다.

이번에는 명목이자율과 실질이자율에 대해 알아보겠습니다.

먼저 명목 이자율은, 가장 흔히 볼 수 있는 이자율들입니다.

은행 상품 설명에 적힌 이자율, 적금 이자율 등 모두 명목 이자율에 해당합니다.

어려울 것 없습니다.

이제 실질 이자율에 대해 알아보겠습니다.

실질이자율에 대해 알아보려면 물가에 대해서도 조금 알아야 할 필요가 있습니다.

특별한 경제적 이슈가 없다면, 대부분 국가의 물가는 상승하게 됩니다.

우리나라의 경우도 특별할 건 없어서 2019년 대한민국은 물가가 0.4% 상승했습니다. 참고로 2018년에는 1.5% 상승했습니다.

물가가 상승했다 라는 것은 무슨 의미인가? 하면

돈의 가치가 하락했다, 라고 생각할 수 있습니다.

예시를 통해 설명드리겠습니다.

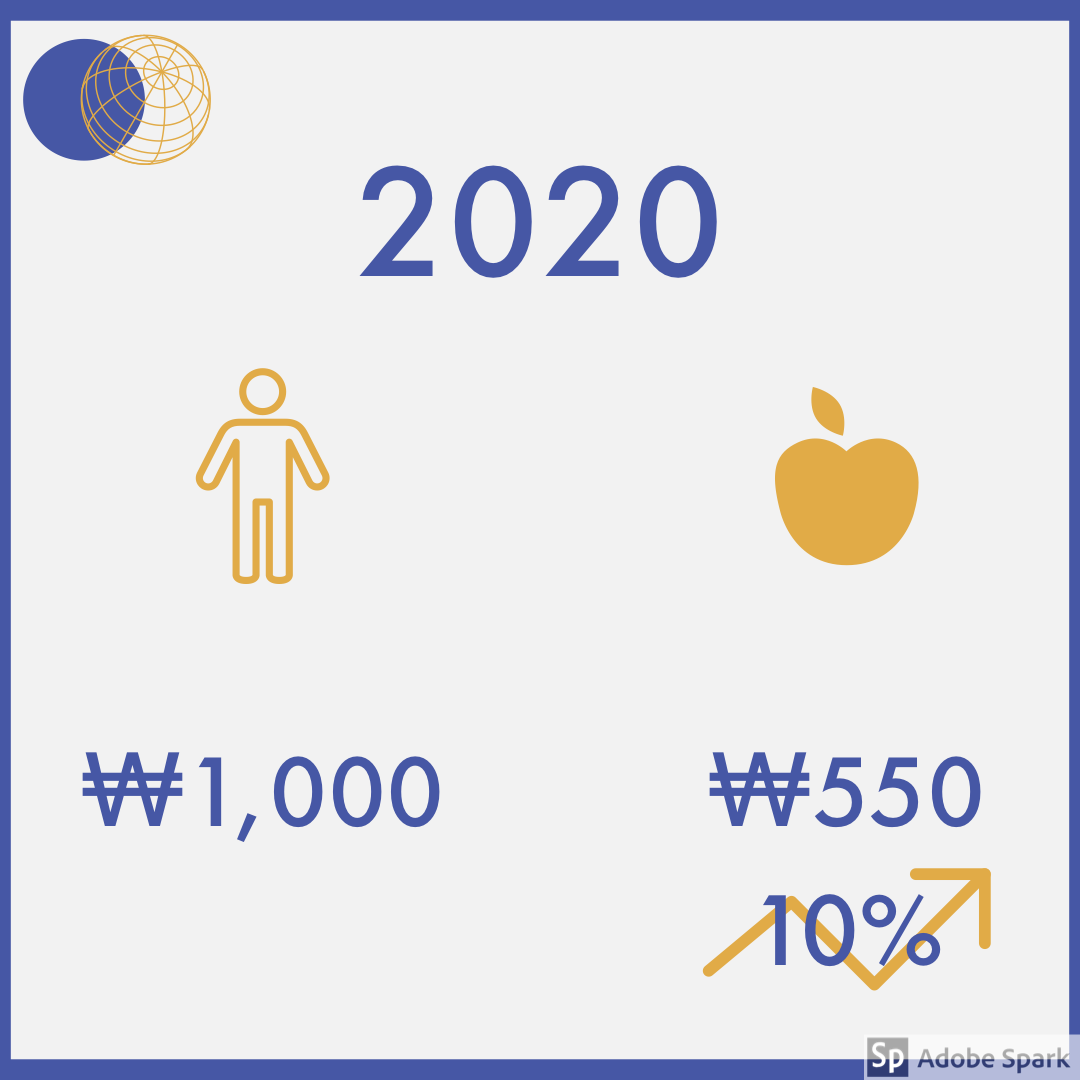

작년에 사과 하나의 가격이 500원이었다고 가정하겠습니다. 그리고 우리가 작년에 가지고 있었던 돈이 1,000원이라고 하면 작년에 저희는 사과 2개를 구매할 수 있습니다.

근데, 올해가 되면서 작년 1년동안 물가가 10% 상승해서, 사과가 550원이 되었습니다. 저희가 가지고 있는 돈은 별도로 투자를 하지 않았기에 그대로 1,000원입니다.

그렇다면 저희는 사과 몇개를 구매할 수 있을까요?

네, 사과 1개밖에 구매하지 못합니다.

사과 하나의 가치는 똑같습니다. 작년이나 올해나 그 사과가 그 사과니까요.

하지만 작년의 1,000원과 올해의 1,000원은 가치가 다릅니다.

작년의 500원=올해의 550원인 것이죠

즉, 돈의 가치가 1년간 떨어졌기 때문에 올해는 10%를 더 지불해야 사과를 살 수 있는 겁니다.

자 물가에 대해 이해가 되셨나요?

그럼 실질이자율이 무엇인지에 대해 알려드리겠습니다.

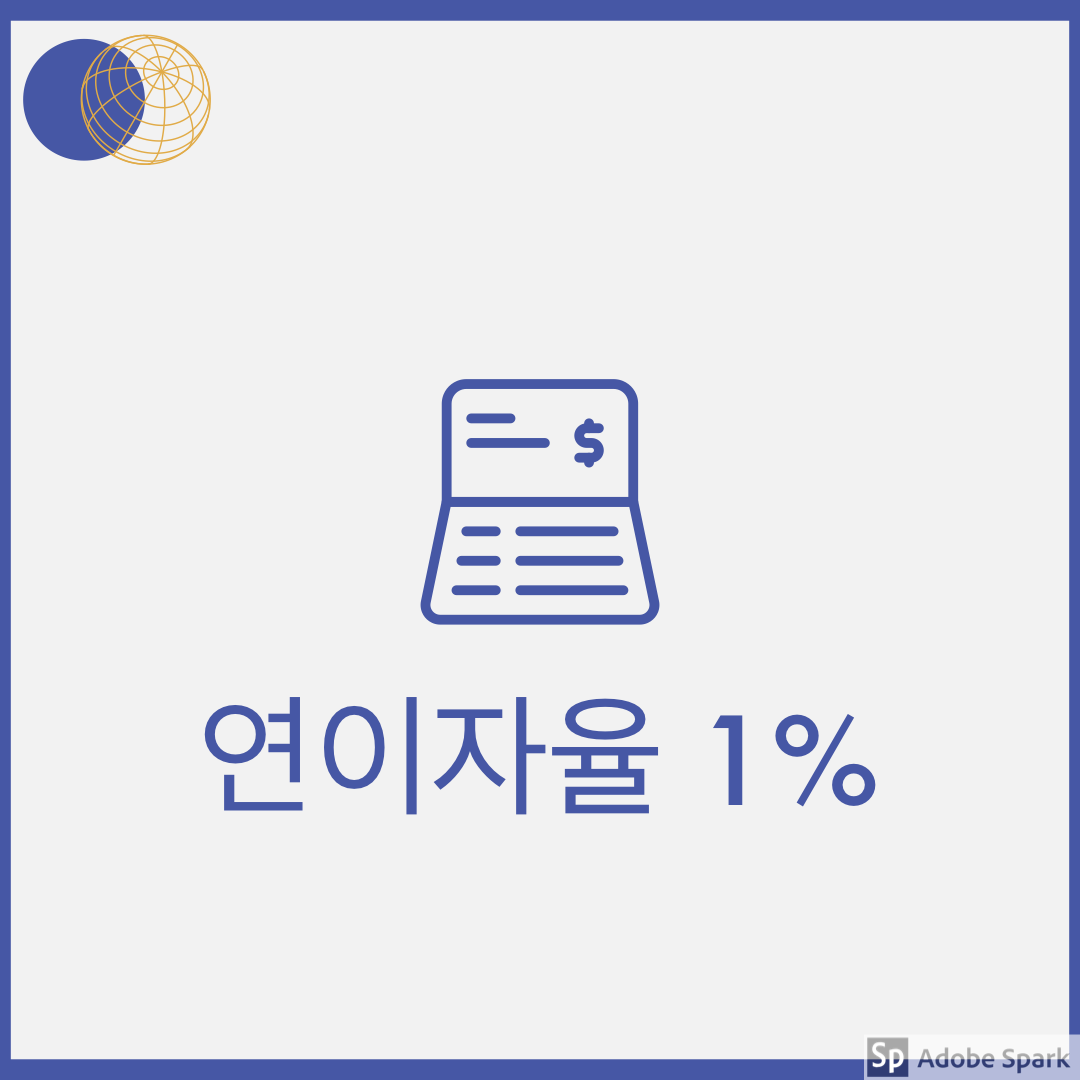

여기 연 이자율 1% 예금이 있습니다.

우리는 작년에 10,000원을 넣었다고 가정해 보겠습니다.

근데, 1년 사이 물가가 10% 상승했습니다.

그렇다면 작년의 10,000원은 물가가 10% 상승했기 때문에 올해의 11,000원과 같은 가치를 지닙니다.

하지만 우리는 연이자율 1%의 예금을 들었고, 저희가 받을 수 있는 돈은 10,100원입니다.

결과적으로 보면 돈의 가치가 떨어짐으로 인해 1%의 이자를 받았음에도 불구하고 우리가 가지고 있는 돈의 가치도 떨어진 것입니다.

작년에 피자 한 판에 10,000원이었다면, 올해는 11,000원이 되었을겁니다. 작년에는 사먹을 수 있었지만 올해는 피자 한 판을 사먹을 수 없습니다. 돈의 가치가 떨어졌기 때문입니다. 사실상, 돈을 잃었다고 보는게 맞는 상황인거죠.

물가상승율을 반영한 이자율, 돈의 가치가 떨어진 것을 반영한 이자율이 바로 실질이자율입니다.

실질이자율은 다음과 같이 계산 가능합니다.

명목이자율 - 물가상승율

명목이자율은 은행 상품 설명서 등에서 찾을 수 있고, 물가상승율은 인터넷에서 검색하면 쉽게 찾을 수 있습니다.

이렇게 오늘은 네 가지 개념에 대해 알아보았습니다.

1. 단리

2. 복리

3. 명목이자율

4. 실질이자율

당장 실생활에서도 활용할 수 있는 것들입니다.

별 것 아닐 수 있는 상식이지만, 그래도 알아두시면 언젠가는 도움 받을 일이 있을거라 생각합니다.

다음은 채권에 관한 글을 써 볼까 합니다. 감사합니다.

'Planet F' 카테고리의 다른 글

| [Planet F] 주식 (0) | 2020.04.26 |

|---|---|

| [Planet F] 증권사 CMA 비교 (0) | 2020.04.06 |

| [Planet F] 채권 (0) | 2020.04.04 |

| [Planet F] CMA (0) | 2020.04.02 |

| [Planet F] 예금 / 적금 (0) | 2020.03.29 |